备考注册会计师(CPA)的学员常问:会计核算有没有一套通用的实务标准?北京森科会计培训学校结合多年教学经验与企业调研,整理出会计核算45条实务标准,既贴合准则要求,又覆盖不同行业场景,对备考和实际工作都有重要参考价值。

所有会计核算工作的起点,是严格遵循《企业会计准则》及其应用指南的规定。这是国家层面统一的技术规范,无论是上市公司还是小微企业,都必须在这个框架内开展日常核算。例如收入确认需满足"控制权转移"五步法,资产减值测试要区分金融资产与非金融资产,这些都是准则明确的底线要求。

值得注意的是,准则更多是提供原则性指导,而非"一企一策"的操作手册。以固定资产折旧为例,准则规定了年限平均法、工作量法等可选方法,但具体到某家制造企业的专用设备,可能需要结合设备损耗特性选择双倍余额递减法;而餐饮企业的厨房设备,因更新周期短,可能更适合年数总和法。

北京森科会计培训学校在服务上千家企业的过程中发现,即便是同一行业的不同企业,核算方式也会因管理需求产生差异。以制造业为例,A企业采用"订单式生产"模式,其成本核算会更侧重按订单归集直接材料、人工和制造费用;而B企业采用"库存式生产"模式,则可能选择分步法核算,按生产步骤划分成本对象。

服务业的核算差异更具代表性。某连锁培训机构将营销推广费用按"课程类别+校区"双维度分摊,目的是精准核算单门课程的盈利水平;而另一家法律咨询公司则将差旅费直接计入当期损益,因其项目周期短、费用关联性强。这些差异背后,都是企业根据自身业务特点对准则的灵活运用。

需要明确的是,这种差异化不是"随意调整",而是建立在对准则深入理解的基础上。比如某科技企业将研发费用中的"测试化验加工费"单独列示,看似与常规科目设置不同,但实际是为了满足高新技术企业认定中"研发费用占比"的专项统计要求,本质上符合准则中"相关性"和"可理解性"质量要求。

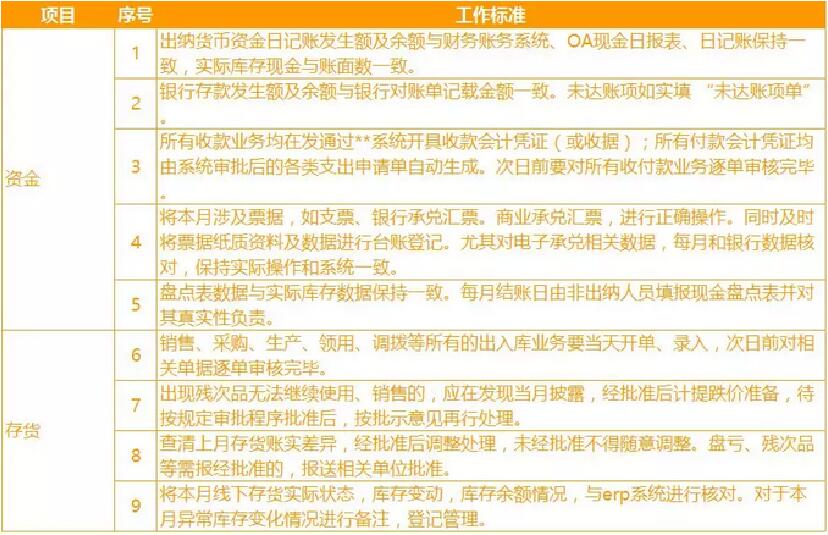

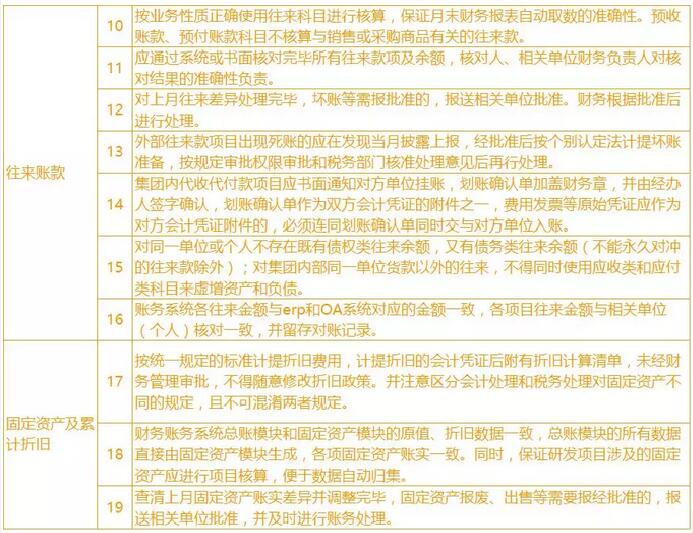

北京森科会计培训学校整理的45条核算标准中,超过70%涉及企业自建规则的制定逻辑。这些规则并非"另起炉灶",而是围绕三个核心目标展开:一是核算结果符合准则要求,二是满足内部管理决策需要,三是适配外部监管与信息披露需求。

以"往来账款管理"标准为例,某贸易企业制定了"30天/60天/90天"三级预警机制:账龄超30天的应收账款需业务部门书面说明,超60天需财务总监审批,超90天启动法律程序。这种标准既符合准则中"资产减值损失"的计提要求,又通过细化管理节点降低了坏账风险。

再看"费用报销"标准,某集团公司针对不同职级员工设置了差异化的差旅补贴限额:普通员工按当地最低公务标准执行,部门经理可上浮30%,高管实行实报实销。这种设计既避免了"一刀切"导致的管理僵化,又通过制度约束防止了费用滥用,本质上是对准则中"谨慎性"原则的延伸应用。

需要特别说明的是,企业自建标准需定期评估修订。北京森科会计培训学校接触过某制造企业,因两年前未及时调整"存货跌价准备"计提标准,导致财务报表未能真实反映市场价格波动,最终在IPO审计中被出具保留意见。这提醒我们:核算标准不是"一劳永逸"的,必须与企业业务发展、市场环境变化保持同步。

对于CPA考生而言,掌握这45条核算标准的意义不仅在于通过考试,更在于建立"准则-实务"的双向思维。例如《会计》科目中"收入确认"是重点章节,考生不仅要记住"五步法"模型,更要思考:电商企业的"七天无理由退货"如何应用这一模型?建筑企业的"完工百分比法"需要哪些基础数据支持?这些思考正是实务标准制定的起点。

北京森科会计培训学校的教学实践表明,能将准则条文与企业案例结合理解的学员,比单纯记忆考点的学员高出40%以上。这是因为考试中的综合题往往模拟真实业务场景,例如2023年CPA会计主观题中,就出现了"新能源企业补助的会计处理",需要考生结合准则规定与行业特点分析判断。

最后需要强调:本文整理的45条标准是基于行业普遍情况的总结,具体企业需根据自身业务特点、管理需求和监管要求调整。建议备考学员在学习过程中,多关注企业实际案例(可通过上市公司年报、行业分析报告获取),培养"从准则到实务"的转化能力,这对考试和未来职业发展都至关重要。

北京森科会计培训学校持续关注会计实务动态,为CPA考生提供从备考指导到实务提升的全周期服务。如需了解更多会计核算标准细节或获取配套学习资料,可访问学校官网进一步查询。